在新一轮改革发展的关键时期,人工智能产业成为我国弯道超车的重要机遇。作为新基建重要领域之一,人工智能产业的发展逐步进入快车道。人工智能强大的经济带动性会对其他行业产生颠覆性的作用,大力发展人工智能产业能够改善惠民体验、加快行业技术创新、提高产业生产效率以及推动商业模式变革。

一、新基建将有效激活我国人工智能产业

1、人工智能是ICT技术创新应用的集中体现

人工智能是引领未来的战略性技术,是新一轮产业变革的核心驱动力。人工智能产业的发展将催生新技术、新产品、新产业、新模式,引发经济结构重大变革,深刻改变人类生产生活方式和思维模式,促进社会生产力的整体跃升。人工智能具有很强的“头雁”效应,能够进一步释放历次科技革命和产业变革积蓄的巨大能量,提升各行业的运转效率。

2、人工智能助推传统产业转型升级前景广阔

人工智能将有效提升社会劳动生产率、有效降低劳动成本、优化产品服务,为人类生产和生活带来革命性转变。预计到2030年人工智能将为全球GDP带来14%的提升,相当于15.7万亿美元的增长。智能城市、智能医疗、智能交通、智能物流、智能制造等应用领域中的新目标、新问题,都迫切需要利用人工智能引入新的解决路径。

二、人工智能产业发展概况

1、产业带动效应明显,已形成千亿规模

2019年中国人工智能产业以较高的增速发展,已经形成千亿级以上的规模产业。经历全球人工智能爆发增长阶段,中国相关产业存量被人工智能技术在短期内激活,人工智能产业进入高速建设阶段,大量的人工智能初创企业涌现,形成以人工智能为核心的智能化应用,中国人工智能产业开始深度产业化部署,纵向场景深化与横向应用探索推动中国人工智能产业进一步攀升。2019年,中国人工智能产业规模达到1291.4亿元,同比增速为30.8%。

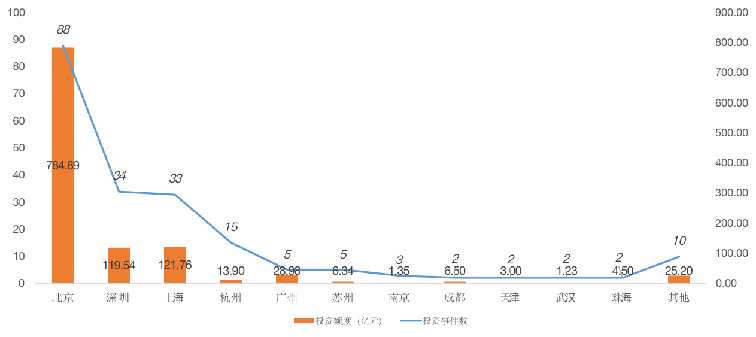

2、北上广浙产业聚集效应明显

从人工智能投融资情况来看,2018北京人工智能领域投融资规模达784.89亿元,占总资金投入的70.26%,遥遥领先于其他城市。深圳、上海、杭州、广州为第二梯队,经济发达地区对于人工智能企业有较强吸引力,北京、上海、广州、深圳、杭州集中了96%的资本支持。

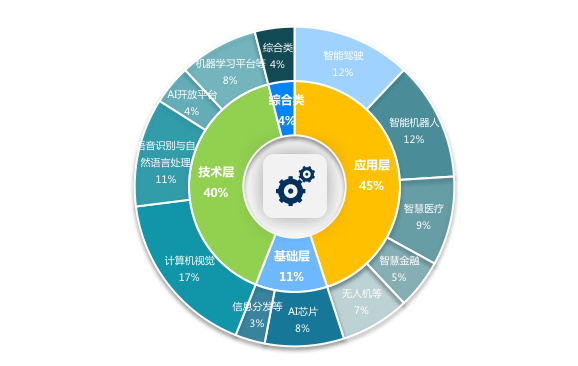

3、应用企业占比高,产业基础能力有待提升

通过对国内人工智能重点企业的业务布局分析,2019年人工智能基础层、技术层以及应用层的企业数量占比分别为11%、40%、45%,应用层企业数量最多,基础层企业数量相对较少。其中,基础层中从事AI芯片研发的企业占比8%,信息分发类企业占比3%;技术层中计算机视觉的企业占比17%、语音识别及自然语言处理的企业占比11%,平台型企业数量较少;在应用层中,智能驾驶、智能机器人、智慧医疗、智慧金融及无人机领域的企业的占比分别为12%、12%、9%、5%和7%,智能驾驶、智能机器人、智慧医疗依然为人工智能应用的重点领域。

三、细分赛道及投资机会

1、边缘智能即将进入爆发阶段

随着5G技术快速普及,以及新基建对芯片、传感器等基础设施的建设会促进整个边缘智能的飞速发展。边缘计算是人工智能的最后一公里,为了提高应用和服务的性能可靠性,降低运行成本,缩短数据传输距离,减少带宽和延迟,计算工作越来越多地从云数据中心转移到“边缘”位置。数据显示,到2022年,边缘计算市场的价值将达到67.2亿美元,远高于2017年的14.7亿美元,年均复合增长率为35.4%。

2、计算机视觉的产业化落实前景广阔

计算机视觉属于人工智能技术层的重要技术之一,得益于基础层技术的逐渐成熟以及应用层方案落地的迫切需求,以计算机视觉为代表的人工智能应用迎来了发展的黄金时期。人脸识别、车辆特征识别、手写识别、文字识别等计算机视觉相关技术基本成熟,产业化进程加速推进,计算机视觉技术与传统产业深度融合是其产业化推进过程中的重要抓手。

3、跨媒体智能将成为重点创新方向

传统的人工智能技术通常专注于人类的单一感知,而人类感知之间的关联对于实现强人工智能至关重要。随着互联网数据的多元化发展,图像、视频、文本等跨媒体数据快速增长。借鉴人脑的跨媒体特性,在群体智能的应用场景中跨越视觉、听觉、语言等不同感官信息认知外部世界是人工智能技术能力提升的重要方向。实现跨媒体分析、推理、类比、联想的跨媒体智能感知关联技术对于提高计算机的感知认知能力和智能水平至关重要。

文章来源:澎湃新闻 编辑:茶茶